[업다운뉴스 김지훈 기자] 카드사의 장기대출 상품인 카드론 잔액이 지난해 말 사상 최고치를 기록했다. 금융당국의 규제로 1금융권이 대출을 조이면서 대출 승인을 받기가 까다로워지자 카드사 등 2금융권으로 수요자가 몰렸다. 중·저신용자 중심으로 급전 채널로 이용했던 카드론에 고신용자가 유입되면서 고객층이 바뀌고 있는 것이다.

이에 고신용자를 대상으로 최저 3%대 금리의 카드론 상품까지 나오는 등 카드업계는 우량회원 유치를 위해서 다양한 카드론 상품을 경쟁적으로 출시하고 있다.

장혜영 정의당 의원실이 지난 26일 금융당국으로부터 제출받아 공개한 자료에 따르면, 지난해 말 신한·삼성·KB국민·현대·롯데·우리·하나카드 등 7개 전업 카드사의 카드론 잔액은 32조460억원으로 2019년 말 29조1070억원 대비 2조9390억원(10.1%) 증가한 것으로 나타났다.

◇ 카드론 금리 인하는 곧 고신용 고객 증가

카드론 잔액이 불어난 원인은 지난해 주식, 부동산 등 투자 열풍이 불면서 ‘영끌(영혼까지 끌어서 투자)’ '빚투(빚내서 투자)' 등 대출 수요가 증가한 것이 가장 큰 영향을 미쳤다. 이어 금융당국이 고신용자를 대상으로 신용대출 규제를 강화한 풍선효과라는 분석도 나온다. 중·저신용자 중심이었던 카드론 이용자의 비율이 최근 고신용자로 옮겨가고 있다는 건 심상치 않은 시그널이라는 게 업계의 진단이다.

실제로 경북 구미에서 카페를 운영하는 진모(34)씨는 "코로나19(신종 코로나바이러스 감염증) 장기화에 가게 매출이 좋지 않아 은행대출을 시도했는데, 신용점수가 900점을 넘지만 거절당해 어쩔 수 없이 저금리 카드론을 받게 됐다"며 "카드론은 신용등급에 영향을 미친다는 부정적인 이야기를 들었지만 그런 것을 따질 상황이 아니다"라고 말했다.

카드사들이 금리 경쟁을 벌이면서 카드론 최저금리와 2% 중후반대인 4대 시중은행의 1~2등급 고객 신용대출금리와 격차도 크게 줄어들었다.

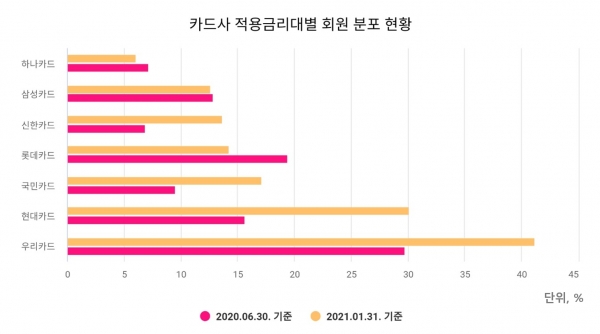

카드사 가운데 우리·현대카드는 높은 신용등급으로 연 10% 미만 금리를 적용받는 카드론 회원 비중이 급증한 것으로 나타났다. 카드론 금리 인하는 곧 고신용 고객의 증가를 뜻한다.

우리·현대카드의 지난 1월 말 고신용자 카드론 이용 비중은 각각 41.13%, 30.11%로 지난해 6월 말보다 각각 11.41%포인트, 14.45%포인트 불어났다. 같은 기간 국민카드는 9.53%에서 17.13%, 신한카드도 6.87%에서 13.63% 증가했다. 롯데, 삼성, 하나카드는 14.22%, 12.65%, 6.05%를 각각 기록했다.

고신용 고객이 늘어난 것에 대해 대해 카드업계 관계자는 "카드론의 경우 10% 미만 금리를 적용받는 것은 개인마다 차이가 있지만 대체로 1~2등급 고신용자"라며 "적용금리와 혜택이 우수한 카드사로 수요자가 몰린 것"이라고 말했다.

◇ 우량회원에 특별 혜택, 다양한 상품 러시

카드사들은 최저금리를 낮추고 전용상품을 출시하는 등 우량회원 유치를 위해 다양한 상품을 출시하고 있다.

우리카드는 신용카드 보유 고객 중 신용도가 우수한 회원을 대상으로 약정 한도 내에서 자유롭게 이용할 수 있는 '우카 마이너스론'을 선보였다. 고신용자들에게 많은 관심을 받았던 상품으로 한도 약정 후 고객이 원하는 때에 언제든 쉽게 이용할 수 있다. 이용 한도는 최소 300만원에서 최고 5000만원으로 금리는 연 4.0%~10.0%로 고객의 신용도에 따라 정해진다. 업계 카드론의 평균금리가 연 13%~14%에서 정해졌던 것을 고려해보면 업계 최저 수준의 금리경쟁력을 내세운 것이다.

우리카드 관계자는 "기존 카드론은 이용 시 건마다 신청을 해야 하는 번거로움이 있었다"며 "우카 마이너스론은 약정기간과 한도 내에서 고정 이자율로 자유롭게 이용할 수 있어서 고객의 불편함을 해소할 수 있을 것"이라고 말했다.

롯데카드의 경우 카드론 상품 라인업을 이달부터 강화하면서 '로카 머니 프라임'을 내놓았다. 이 상품은 이용 한도 최고 5000만원으로 금리는 연 4.95~23.5%다. 우량회원에게는 특별 한도를 제공하는데, 신용도에 따라 최장 60개월까지 상환 기간을 늘려주기 때문에 고신용자 혜택이 부각된다. 롯데카드 관계자는 "로카 머니는 롯데카드 금융의 새 이름으로, 상대적으로 혜택에 소외됐던 금융고객들과의 소통을 위해 로카 머니 카드를 출시했다"고 밝혔다.

국민카드는 카드론 최저금리를 역대 최저치로 내려 주목을 끈다. 이용 한도 최대 1억원이며 금리는 연 최저 3.9%다. 장기간 걸쳐 긴급자금이나 생활안정금 등 목돈이 필요한 고객에게 유용한 대출상품으로 거치기간을 최대 6개월까지 설정할 수 있다.

고신용자를 겨냥한 카드론 상품 러시에 대해 한 카드사 관계자는 "법정 금리가 24%에서 20%로 인하되면 상대적으로 저신용자보다 고신용자 대상 영업이 활성화될 것"이라며 "저금리 상품에 고객이 몰릴 수밖에 없으며 우량회원 유치를 위해 상품개발에 무게를 두고 있다"고 밝혔다.